大きな買い物である住宅購入には、多くの場合、住宅ローンの利用が不可欠です。初めて住宅ローンを検討する人は、その仕組みや手続きに戸惑うかもしれません。

この記事では、住宅ローンの基本的な仕組みから、金利の種類、返済方法など初めて不動産を購入する人にも分かりやすく解説します。住宅ローンに関する不安を解消し、無理のない返済計画を立てて、理想の住まいを手に入れてください。

※本記事に記載されている内容は、2025年7月執筆時点のものです。記事公開以降に、法改正される可能性もありますので、最新情報は金融機関や国土交通省のホームページなどでご確認ください。

目次

住宅ローンとは

住宅ローンとは、家や土地などの不動産を購入する際に、金融機関からお金を借りる仕組みです。借りたお金を毎月少しずつ金融機関に返済していきます。ローンの返済期間は、20~35年といった契約時に定めた期間です。

住宅ローンは、通常のローンと比べて金利が低い傾向にあります。購入する住宅がローンの担保になるためです。担保とは、もし返済ができなくなった場合に、金融機関が住宅を売却してお金を回収できる権利です。

住宅ローンを利用すると、一度に大きな金額を用意できなくても、マイホームを購入できます。ただし、借りられる金額や金利は、借りる人の収入や信用状況、ローンの種類によって異なります。

団体信用生命保険とは

団体信用生命保険(団信)とは、住宅ローン契約者が返済期間中に死亡または高度障害状態になったときに、残りの住宅ローン残高を保険金で完済する制度です。

多くの住宅ローンでは、団信への加入が必須となっています。保険料は金融機関が負担してくれるケースが多く、一般的にはローンの金利に含まれています。

団信を詳しく知りたい方は、こちらの記事をご覧ください。

団体信用生命保険(団信)とは?住宅ローンの「もしも」に備える仕組みや、契約前に確認したいポイントを解説

住宅ローンの3つの金利タイプ

住宅ローンには、主に3つの金利タイプがあります。将来の金利変動リスクと毎月の返済額のバランスを考えて選びましょう。

全期間固定金利型

全期間固定金利型は、住宅ローンを借り入れたときから完済するまでのすべての期間、金利が変わらないタイプです。35年ローンであれば35年間、毎月の返済額が一定になります。

全期間固定金利型のメリットは、将来の金利変動を気にする必要がないため、返済計画が立てやすい点です。金利が上昇しても毎月の返済額が増えないため、家計への影響を心配する必要はありません。

しかし、金利が固定されている分、一般的に他の金利タイプに比べて借り入れ当初の金利は高めに設定されているローンがほとんどです。全期間固定金利型は将来の金利上昇リスクを避け、安定した返済を最優先したい人に向いています。

固定金利を詳しく知りたい方は、こちらからご確認ください。

金利が上昇する今こそ知りたい「固定金利」とは?メリット・デメリットや賢い活用方法を解説!

固定金利期間選択型

固定金利期間選択型は、借り入れ当初の数年間だけ金利が固定され、その期間が終わると再度金利タイプを選び直すタイプです。固定期間が終了すると、その時点の金利情勢に応じて、再度固定金利型を選ぶか、変動金利型に切り替えるかを選びます。

メリットは、全期間固定金利型よりも借り入れ当初の金利が低めに設定されているケースが多い点です。また、一定期間は金利が固定されるため、その期間は返済額が安定します。

しかし、固定期間が終了した際に金利が上昇していると、その後の返済額が増えるかもしれません。固定金利期間選択型は金利の動向を見ながら、柔軟に金利タイプを検討したい人や、短期間で返済を終える予定がある人に向いています。

変動金利型

変動金利型は、市場の動向に合わせて金利が定期的に見直されるタイプです。一般的には半年に一度金利が見直され、毎月の返済額も変動する可能性があります。

ただし、急激な返済額の増加を避けるため、多くの金融機関では「5年間は返済額が変わらない」「返済額が前回の1.25倍を超えない」といった5年ルール・125%ルールを設けています。

メリットは、借り入れ当初の金利が他の金利タイプに比べて最も低く設定されているケースが多い点です。金利が低い時期には、毎月の返済額を抑えられます。

一方で、金利が上昇したときには、返済額が増えるリスクがあります。変動金利型が向いている人は、将来の金利動向を注視でき、返済期間中に繰り上げ返済で元金を減らす予定があるなど、金利上昇リスクに対応できる人です。

変動金利を詳しく知りたい方は、こちらの記事をご覧ください。

住宅ローンで7割が選ぶ「変動金利」とは? 選ぶ前に知るべき特徴とリスク対策

住宅ローンの返済方法

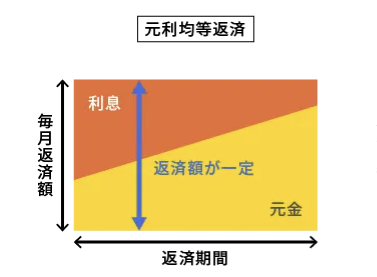

住宅ローンの主な返済方法には、毎月の返済額が一定の元利均等返済と、元金が一定の元金均等返済の2種類です。毎月の返済額や総返済額が変わるため、ご自身のライフプランを考えたうえで選びましょう。

元利均等返済

出典:元利均等返済・元金均等返済とは | SBIアルヒ株式会社

元利均等返済は、元金と利息を合計した毎月の返済額が、返済期間を通じて原則として一定になる返済方法です。

元利均等返済のメリットは、毎月の返済額が変わらないため、家計の管理がしやすい点です。返済計画が立てやすく、安定した家計運営を重視する人に向いています。

しかし、返済開始当初は、毎月の返済額に占める利息の割合が高く、元金がなかなか減りません。そのため、同じ条件であれば元金均等返済よりも総返済額は多くなる傾向があります。

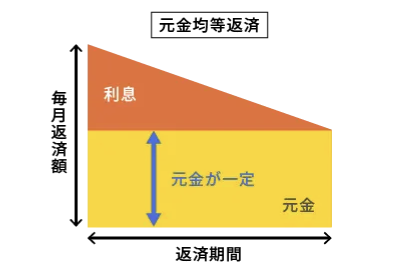

元金均等返済

出典:元利均等返済・元金均等返済とは | SBIアルヒ株式会社

元金均等返済は、毎月の返済額のうち、元金部分が常に一定になる返済方法です。利息は、残っている借入残高に対してかかるため、返済が進むにつれて借入残高が減り、それに伴って利息部分も減っていきます。結果として、毎月の返済額は徐々に少なくなっていきます。

メリットは元金の減りが早いため、元利均等返済に比べて総返済額を抑えられる点です。また返済が進むにつれて毎月の負担が軽くなるため、将来的に教育費などが増える可能性がある家庭に向いています。

一方で、返済開始当初は毎月の返済額が最も多くなるため、借り入れ当初の家計負担が大きくなる点がデメリットです。

住宅を購入するならテレルームにおまかせ

住宅ローンは支払金額が大きく、今後のライフプランを考えると大きな決断になります。もし住宅ローンを一人で考えるのが難しいと感じる場合は、テレルームにご相談ください。

テレルームは、お客様の状況に合わせて最適な住宅ローンの選び方や、借り入れまでのサポートを行っています。無理のない返済計画を立てるためのアドバイスや、複数の金融機関の比較検討など、お客様の疑問や不安を解消し、安心して住宅購入を進められるようにサポートします。

住宅ローン選びで迷ったら、まずはテレルームにご相談ください。

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを購入したり、リフォームしたりしたときに、一定の条件を満たせば所得税や住民税が控除される制度です。税金の控除とは、税金を計算する際に一定の金額を差し引き、税金の負担を軽くすることです。

年末時点での住宅ローン残高の0.7%を上限として、所得税から控除されます。なお控除しきれなかったときは、住民税からも一部控除される仕組みとなっています。控除を受けられる期間は、最大で13年間です。

住宅ローン控除を利用するためには、初年度は確定申告をする必要があります。

新築や中古住宅など、購入する住宅の種類や入居時期によって適用条件や控除額が異なるため、国税庁や国土交通省のウェブサイトで確認してください。

住宅ローンを借り入れるまでの流れ

住宅ローンを借り入れて、実際に住宅を購入するまでには、いくつかのステップがあります。全体の流れを把握し、スムーズに手続きを進めてください。

住宅ローン選び・事前相談

住宅ローンを借り入れる最初のステップは、住宅ローン選びと事前相談です。金利タイプや返済方法から、自分の返済計画に合った金融機関を探します。

複数の金融機関の金利や手数料、保証内容などを比較検討し、気になる金融機関には事前相談に行きましょう。

相談することで、自分の年収や借り入れ希望額で住宅ローンが組めるのか、どのような書類が必要なのかなど、具体的な情報を得られます。将来の返済に無理がないか、しっかりとシミュレーションすることも重要です。

仮審査

住宅ローンを申し込む際には、まず仮審査を受けます。仮審査は、購入したい物件が決まる前に、おおよその借り入れ可能額や返済能力を金融機関が簡易的に判断するものです。

仮審査では、以下の情報を金融機関に伝えます。

・年齢

・年収

・勤務先

・勤続年数

・現在の借り入れ状況

金融機関は上記の情報をもとに、融資が可能かどうか、どのくらいの金額まで借りられるかの目安を教えてくれます。

仮審査に通ると、実際の物件探しや売買契約の際に、購入の意思が固いことを売主や不動産会社に示し、その後の手続きをスムーズに進めやすくなるでしょう。

本審査

購入したい物件が決まり、売買契約を締結する直前には、いよいよ本審査を受けます。本審査は、仮審査よりも詳細な情報をもとに、金融機関が最終的に融資の可否と条件を判断するものです。

本審査では、仮審査で提出した情報に加え、物件に関する情報や個人の詳細な信用情報などが厳しく審査されます。

ローンの実行・物件の引き渡し

住宅ローンの本審査に通過したら、金融機関と住宅ローンの契約である金銭消費貸借契約を結びます。

ローンが実行されると同時に、売主への住宅購入代金の支払いが行われ、物件の引き渡しへと進みます。ローンの実行とは、契約に基づいてお金が実際に振り込まれることです。

物件の引き渡しは、金融機関の会議室で行われることが一般的です。買主から売主へ売買代金の残りが支払われ、同時に司法書士によって所有権移転登記の手続きが進められます。すべての手続きが完了し、鍵を受け取れば、住宅の購入は完了です。

住宅ローンの返済シミュレーション

返済計画を立てるために、返済シミュレーションを行ってください。ここでは、2,000万円を35年で返済するケースを例に、返済シミュレーションを行います。

金利は固定金利型の平均である1.9%、引き下げ金利が適用になった場合の変動金利型で見られる0.5%、返済方法は元利均等返済として計算します。

| 金利 | 毎月返済額 | 総返済額 |

|---|---|---|

| 年0.5% | 約53,000円 | 約2,226万円 |

| 年1.9% | 約64,800円 | 約2,721万円 |

上記はあくまで概算であり、実際の金利や手数料、保証料などによって金額は変わります。

まとめ

住宅ローンは、不動産購入において多くの方が利用する資金調達手段です。住宅ローンを契約するときには、万が一の場合に備えて団信に加入するケースが一般的です。

住宅ローンを契約すると税負担を軽減する住宅ローン控除を利用できるため、確定申告を行ってください。

無理のない返済計画を立てるために、事前に返済シミュレーションを行い、毎月の返済額や総返済額を把握することが重要です。

テレルームは住宅購入時の仲介手数料がゼロ

住宅購入には、物件価格以外にもさまざまな費用がかかります。その中でも、不動産会社に支払う仲介手数料は、大きな割合を占める費用です。少しでも購入費用を抑えたいと考えているなら、仲介手数料がゼロのテレルームがおすすめです。

テレルームは、売主が仲介手数料を払った場合は、買主の支払いはゼロになります。物件の費用を賢く抑え、理想のマイホームを手に入れるためにもテレルームにご相談ください。