-

家賃、エリア問わず

仲介手数料

仲介手数料- 0円

※各種条件アリ。サービス詳細参照

-

不動産サイト対応

-

不動産サイト対応

-

無料引っ越し手続き代行

- FREE

-

完全オンライン対応可

- 来店不要

- オンライン内見

- オンライン申し込み対応

MERIT

4つのメリット

遠方へのお引越しや上京される学生、忙しく不動産屋に行く時間がない方なら、テレルーム!

-

MERIT01

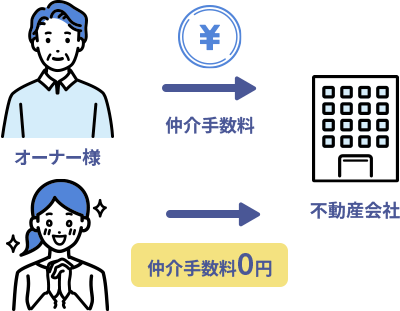

仲介手数料が0円~-

家賃、エリア問わず仲介手数料を0円~ご案内

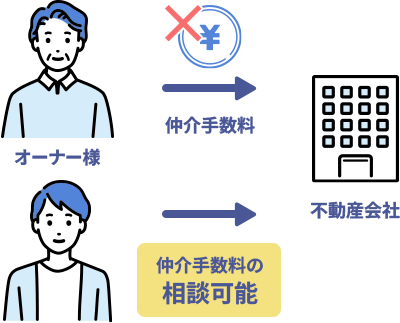

物件によって仲介手数料のご相談可能

-

-

MERIT02

無料引っ越しコンシェルジュ付き-

コンシェルジュがライフラインや引っ越し業者の

提案から契約まで必要な手続きを無料で代行

-

-

MERIT03

オンライン内見、オンライン契約

に対応-

時間に余裕がない時も自宅にいながら

内見~契約までオンラインで完結LINE、SMS、zoomなどご希望のオンラインツールにて対応いたします

-

-

MERIT04

大手ポータルサイト対応の充実した

物件情報量-

SUUMOやathomeで物件を探して気に入ったお部屋を持ち込んでいただくだけでOK

希望に合ったお部屋情報の提案も対応

-

SERVICE

サービス詳細

仲介手数料0円からご案内

物件によって

仲介手数料のご相談可能

まずはお問合せください。

例

他社と比べ最大10万円お得-

他社

- 家賃

- 10万円

- 敷金/礼金

- 20万円

- 仲介手数料

- 10万円

- その他

- -

- 合計

- 40万円

-

テレルーム

- 家賃

- 10万円

- 敷金/礼金

- 20万円

- 仲介手数料

- 0円(物件によって)

- その他

- 無料コンシェルジュ

- 合計

- 30万円

![]()

オーナー様より手数料がいただける場合は仲介手数料0円。

オーナー様より手数料がいただけない場合のみ別途ご提案いたします。

物件により異なりますのでまずは一度テレルームにお問い合わせ下さい。

-

- オーナー様より手数料あり

-

- オーナー様より手数料なし

SUPPORT

無料引越しコンシェルジュ

引っ越しに必要な事務手続きを、テレルームがまとめて無料サポートいたします。

![]()

-

-

電気・ガス・インターネットのライフライン

- 各種ライフライン業者の見積もり、提案、契約までをまとめてサポートいたします。

-

-

-

火災保険のご紹介

- 特定の保険会社がない場合にご案内いたします。

-

-

-

引っ越し業者見積

- 複数社お見積りし最適な業者様を紹介いたします。

-

-

-

家具家電レンタル

- 単身赴任や単発的なお引越しの方にピッタリです。

-

-

-

ウォーターサーバー

- ライフスタイルに合わせてウォーターサーバーも紹介します

-

![]()

FLOW

ご入居までの簡単5ステップ

オンライン対応可能なので遠方の方、忙しい方でもテレルームならスムーズにお部屋探しができます。

![]()

-

STEP01

物件探し

SUUMOやathomeで物件を探し気に入った物件情報をお知らせください。もちろんご希望に沿った物件も紹介いたします。

-

STEP02

ご案内

オンラインにてご希望の物件のご紹介をいたします。

-

STEP03

内見

現地内見、オンライン内見ご選択いただけます。

※内見不要の場合amazonギフト券5,000円プレゼント

-

STEP04

ご案内

来店不要でオンラインにて契約を行います。

-

STEP05

鍵のお引渡し

郵送でのお引渡しも可能です。

Q&A

よくある質問

- Q全物件仲介手数料は無料?

- A物件によって仲介手数料が発生する場合があるのでまずはご相談ください。

- Q内見したい場合はどうするの?

- A現地での内見、オンライン内見が対応できるのでご希望の内見方法と日程をお知らせください。

- Q物件の紹介はしてくれるの?

- A基本的にはお客様で気になる物件を持ち込んでいただきます。

もちろん必要に応じて物件のご紹介もいたします。

- Qコンシェルジュに料金は発生するの?

- Aコンシェルジュは無料で対応いたします。

COLUMN

不動産に関するお役立ち情報

-

-

住宅ローンとは?金利や返済シミュレーションを簡単に紹介

大きな買い物である住宅購入には、多くの場合、住宅ローンの利用が不可欠です。初めて住宅ローンを検討する人は、その仕組みや手続きに戸惑うかもしれません。 この記事では、住宅ローンの基本的な仕組みから、金利の種類、返済方法など初めて不動産を購入する人にも分かりやすく解説します。住宅ローンに関する不安を解消し、無理のない返済計画を立てて、理想の住まいを手に入れてください。 ※本記事に記載されている内容は、2025年7月執筆時点のものです。記事公開以降に、法改正される可能性もありますので、最新情報は金融機関や国土交通省のホームページなどでご確認ください。 住宅ローンとは 住宅ローンとは、家や土地などの不動産を購入する際に、金融機関からお金を借りる仕組みです。借りたお金を毎月少しずつ金融機関に返済していきます。ローンの返済期間は、20~35年といった契約時に定めた期間です。 住宅ローンは、通常のローンと比べて金利が低い傾向にあります。購入する住宅がローンの担保になるためです。担保とは、もし返済ができなくなった場合に、金融機関が住宅を売却してお金を回収できる権利です。 住宅ローンを利用すると、一度に大きな金額を用意できなくても、マイホームを購入できます。ただし、借りられる金額や金利は、借りる人の収入や信用状況、ローンの種類によって異なります。 団体信用生命保険とは 団体信用生命保険(団信)とは、住宅ローン契約者が返済期間中に死亡または高度障害状態になったときに、残りの住宅ローン残高を保険金で完済する制度です。 多くの住宅ローンでは、団信への加入が必須となっています。保険料は金融機関が負担してくれるケースが多く、一般的にはローンの金利に含まれています。 団信を詳しく知りたい方は、こちらの記事をご覧ください。 団体信用生命保険(団信)とは?住宅ローンの「もしも」に備える仕組みや、契約前に確認したいポイントを解説 住宅ローンの3つの金利タイプ 住宅ローンには、主に3つの金利タイプがあります。将来の金利変動リスクと毎月の返済額のバランスを考えて選びましょう。 全期間固定金利型 全期間固定金利型は、住宅ローンを借り入れたときから完済するまでのすべての期間、金利が変わらないタイプです。35年ローンであれば35年間、毎月の返済額が一定になります。 全期間固定金利型のメリットは、将来の金利変動を気にする必要がないため、返済計画が立てやすい点です。金利が上昇しても毎月の返済額が増えないため、家計への影響を心配する必要はありません。 しかし、金利が固定されている分、一般的に他の金利タイプに比べて借り入れ当初の金利は高めに設定されているローンがほとんどです。全期間固定金利型は将来の金利上昇リスクを避け、安定した返済を最優先したい人に向いています。 固定金利を詳しく知りたい方は、こちらからご確認ください。 金利が上昇する今こそ知りたい「固定金利」とは?メリット・デメリットや賢い活用方法を解説! 固定金利期間選択型 固定金利期間選択型は、借り入れ当初の数年間だけ金利が固定され、その期間が終わると再度金利タイプを選び直すタイプです。固定期間が終了すると、その時点の金利情勢に応じて、再度固定金利型を選ぶか、変動金利型に切り替えるかを選びます。 メリットは、全期間固定金利型よりも借り入れ当初の金利が低めに設定されているケースが多い点です。また、一定期間は金利が固定されるため、その期間は返済額が安定します。 しかし、固定期間が終了した際に金利が上昇していると、その後の返済額が増えるかもしれません。固定金利期間選択型は金利の動向を見ながら、柔軟に金利タイプを検討したい人や、短期間で返済を終える予定がある人に向いています。 変動金利型 変動金利型は、市場の動向に合わせて金利が定期的に見直されるタイプです。一般的には半年に一度金利が見直され、毎月の返済額も変動する可能性があります。 ただし、急激な返済額の増加を避けるため、多くの金融機関では「5年間は返済額が変わらない」「返済額が前回の1.25倍を超えない」といった5年ルール・125%ルールを設けています。 メリットは、借り入れ当初の金利が他の金利タイプに比べて最も低く設定されているケースが多い点です。金利が低い時期には、毎月の返済額を抑えられます。 一方で、金利が上昇したときには、返済額が増えるリスクがあります。変動金利型が向いている人は、将来の金利動向を注視でき、返済期間中に繰り上げ返済で元金を減らす予定があるなど、金利上昇リスクに対応できる人です。 変動金利を詳しく知りたい方は、こちらの記事をご覧ください。 住宅ローンで7割が選ぶ「変動金利」とは? 選ぶ前に知るべき特徴とリスク対策 住宅ローンの返済方法 住宅ローンの主な返済方法には、毎月の返済額が一定の元利均等返済と、元金が一定の元金均等返済の2種類です。毎月の返済額や総返済額が変わるため、ご自身のライフプランを考えたうえで選びましょう。 元利均等返済 出典:元利均等返済・元金均等返済とは | SBIアルヒ株式会社 元利均等返済は、元金と利息を合計した毎月の返済額が、返済期間を通じて原則として一定になる返済方法です。 元利均等返済のメリットは、毎月の返済額が変わらないため、家計の管理がしやすい点です。返済計画が立てやすく、安定した家計運営を重視する人に向いています。 しかし、返済開始当初は、毎月の返済額に占める利息の割合が高く、元金がなかなか減りません。そのため、同じ条件であれば元金均等返済よりも総返済額は多くなる傾向があります。 元金均等返済 出典:元利均等返済・元金均等返済とは | SBIアルヒ株式会社元金均等返済は、毎月の返済額のうち、元金部分が常に一定になる返済方法です。利息は、残っている借入残高に対してかかるため、返済が進むにつれて借入残高が減り、それに伴って利息部分も減っていきます。結果として、毎月の返済額は徐々に少なくなっていきます。 メリットは元金の減りが早いため、元利均等返済に比べて総返済額を抑えられる点です。また返済が進むにつれて毎月の負担が軽くなるため、将来的に教育費などが増える可能性がある家庭に向いています。 一方で、返済開始当初は毎月の返済額が最も多くなるため、借り入れ当初の家計負担が大きくなる点がデメリットです。 住宅を購入するならテレルームにおまかせ 住宅ローンは支払金額が大きく、今後のライフプランを考えると大きな決断になります。もし住宅ローンを一人で考えるのが難しいと感じる場合は、テレルームにご相談ください。 テレルームは、お客様の状況に合わせて最適な住宅ローンの選び方や、借り入れまでのサポートを行っています。無理のない返済計画を立てるためのアドバイスや、複数の金融機関の比較検討など、お客様の疑問や不安を解消し、安心して住宅購入を進められるようにサポートします。 住宅ローン選びで迷ったら、まずはテレルームにご相談ください。 まずは話を聞いてみる 住宅ローン控除とは 住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを購入したり、リフォームしたりしたときに、一定の条件を満たせば所得税や住民税が控除される制度です。税金の控除とは、税金を計算する際に一定の金額を差し引き、税金の負担を軽くすることです。 年末時点での住宅ローン残高の0.7%を上限として、所得税から控除されます。なお控除しきれなかったときは、住民税からも一部控除される仕組みとなっています。控除を受けられる期間は、最大で13年間です。 住宅ローン控除を利用するためには、初年度は確定申告をする必要があります。 新築や中古住宅など、購入する住宅の種類や入居時期によって適用条件や控除額が異なるため、国税庁や国土交通省のウェブサイトで確認してください。 参考:マイホームを持ったとき|国税庁 住宅ローンを借り入れるまでの流れ 住宅ローンを借り入れて、実際に住宅を購入するまでには、いくつかのステップがあります。全体の流れを把握し、スムーズに手続きを進めてください。 住宅ローン選び・事前相談 住宅ローンを借り入れる最初のステップは、住宅ローン選びと事前相談です。金利タイプや返済方法から、自分の返済計画に合った金融機関を探します。 複数の金融機関の金利や手数料、保証内容などを比較検討し、気になる金融機関には事前相談に行きましょう。 相談することで、自分の年収や借り入れ希望額で住宅ローンが組めるのか、どのような書類が必要なのかなど、具体的な情報を得られます。将来の返済に無理がないか、しっかりとシミュレーションすることも重要です。 仮審査 住宅ローンを申し込む際には、まず仮審査を受けます。仮審査は、購入したい物件が決まる前に、おおよその借り入れ可能額や返済能力を金融機関が簡易的に判断するものです。 仮審査では、以下の情報を金融機関に伝えます。 ・年齢 ・年収 ・勤務先 ・勤続年数 ・現在の借り入れ状況 金融機関は上記の情報をもとに、融資が可能かどうか、どのくらいの金額まで借りられるかの目安を教えてくれます。 仮審査に通ると、実際の物件探しや売買契約の際に、購入の意思が固いことを売主や不動産会社に示し、その後の手続きをスムーズに進めやすくなるでしょう。 本審査 購入したい物件が決まり、売買契約を締結する直前には、いよいよ本審査を受けます。本審査は、仮審査よりも詳細な情報をもとに、金融機関が最終的に融資の可否と条件を判断するものです。 本審査では、仮審査で提出した情報に加え、物件に関する情報や個人の詳細な信用情報などが厳しく審査されます。 ローンの実行・物件の引き渡し 住宅ローンの本審査に通過したら、金融機関と住宅ローンの契約である金銭消費貸借契約を結びます。 ローンが実行されると同時に、売主への住宅購入代金の支払いが行われ、物件の引き渡しへと進みます。ローンの実行とは、契約に基づいてお金が実際に振り込まれることです。 物件の引き渡しは、金融機関の会議室で行われることが一般的です。買主から売主へ売買代金の残りが支払われ、同時に司法書士によって所有権移転登記の手続きが進められます。すべての手続きが完了し、鍵を受け取れば、住宅の購入は完了です。 住宅ローンの返済シミュレーション 返済計画を立てるために、返済シミュレーションを行ってください。ここでは、2,000万円を35年で返済するケースを例に、返済シミュレーションを行います。 金利は固定金利型の平均である1.9%、引き下げ金利が適用になった場合の変動金利型で見られる0.5%、返済方法は元利均等返済として計算します。 金利毎月返済額 総返済額年0.5%約53,000円約2,226万円年1.9%約64,800円約2,721万円 上記はあくまで概算であり、実際の金利や手数料、保証料などによって金額は変わります。 まとめ 住宅ローンは、不動産購入において多くの方が利用する資金調達手段です。住宅ローンを契約するときには、万が一の場合に備えて団信に加入するケースが一般的です。 住宅ローンを契約すると税負担を軽減する住宅ローン控除を利用できるため、確定申告を行ってください。 無理のない返済計画を立てるために、事前に返済シミュレーションを行い、毎月の返済額や総返済額を把握することが重要です。 テレルームは住宅購入時の仲介手数料がゼロ 住宅購入には、物件価格以外にもさまざまな費用がかかります。その中でも、不動産会社に支払う仲介手数料は、大きな割合を占める費用です。少しでも購入費用を抑えたいと考えているなら、仲介手数料がゼロのテレルームがおすすめです。 テレルームは、売主が仲介手数料を払った場合は、買主の支払いはゼロになります。物件の費用を賢く抑え、理想のマイホームを手に入れるためにもテレルームにご相談ください。 まずは話を聞いてみる

-

-

東京で仲介手数料が安い不動産会社10選!賃貸物件を探すときの注意点も解説【2026年2月更新】

「東京で賃貸住宅を探しているんだけど、おすすめの不動産会社はないかな?」 「仲介手数料は会社によって変わるんだろうか?」 「できるだけ仲介手数料が安い会社に頼みたい」 今回はそんなお悩みにお答えする記事をお届けします。 東京は賃貸住宅を扱う不動産会社の数が多いため、どの会社に依頼すればいいのか迷うのは当然。 家賃が高い傾向にあるので、初期費用はなるべく抑えたいのが本音でしょう。仲介手数料も初期費用の一つですが、不動産会社によって基準が異なるので、抑えやすいポイントです。 この記事では、東京で仲介手数料を抑えられるおすすめの不動産賃貸サイトを10点紹介します。さらに不動産会社を選ぶ際のポイントを3点解説しますので、参考にしてください。 東京における不動産賃貸の特徴とは? はじめに東京の不動産賃貸の特徴を把握しておきましょう。 大きく分けて、以下の3つの特徴があげられます。 <東京における不動産賃貸の特徴> ・家賃相場が高い ・人口が多く物件の需要が高い ・不動産会社の競争率が高い 首都・東京は、人口・経済規模とも大きく物価も高い傾向にあります。不動産賃貸においても家賃相場は高い水準にあります。 また、東京の人口は1,000万人を超え、物件の需要が高いため、賃貸住宅を扱う不動産会社も多く存在します。 そのため、不動産会社同士の競争が激しく、仲介手数料を安く設定し、顧客を獲得しようとする会社も少なくありません。 不動産賃貸の仲介手数料は家賃1ヶ月分が基本 一般的な仲介手数料は、家賃の1ヶ月分+消費税ですが、都内には家賃の半分(0.5ヶ月分)、あるいは無料にしている不動産会社も見受けられます。 仲介手数料はなぜ発生する 不動産会社の仲介業務では、オーナーと入居希望者との間に入り、物件の案内、内覧、契約書作成などさまざまなサポートを行います。仲介手数料は上記のようなサポートへの報酬という意味が大きいといえます。 また、不動産会社は仲介業務を行うに当たって、人件費、広告費などさまざまな費用をかけており、これらの費用を回収する目的も含まれています。 宅建業法で上限が定められている 不動産賃貸における仲介手数料は、宅建業法で家賃の1ヶ月分+消費税が上限と定められています。 そのため、多くの不動産会社が仲介手数料を家賃1ヶ月分としていますが、下限は決まっていないので、1ヶ月未満にする不動産会社も存在します。 特に東京のような競争率が高い地域では、仲介手数料無料の不動産会社も多くあります。 東京で仲介手数料が安くておすすめな不動産会社ランキング10選 では、実際に東京で仲介手数料が安くておすすめな不動産会社を10社、ランキング形式で紹介します。 第1位:株式会社テレルーム 株式会社テレルームは全国の物件を取り扱う不動産会社です。 家賃、エリア問わず仲介手数料0円からご案内しており、物件によって仲介手数料のご相談も可能です。 さらに完全オンラインで対応してもらえるため、事務所で契約する手間もかかりません。電気・ガス・水道などのライフラインや引越し業者の手配、ネット回線の開通などの契約も一任することができるため、多忙な方や遠隔地から引越しする方におすすめです。 <おすすめポイント> ・仲介手数料が無料になる物件も多数ある・完全オンライン可能 ・ライフラインなど全て一任できる 第2位 ゼロヘヤ ゼロヘヤは「仲介手数料が最大無料」になる賃貸情報サイトです。 新宿・池袋・渋谷を中心に東京都内の物件を多く扱っています。 大手ポータルサイトの掲載物件をはじめ、他の不動産会社の物件もまとめて案内できるので、効率的な部屋探しが可能です。 パートナー店舗としてルームコア新宿本店、ルームコア池袋店、ルームコア渋谷店の3店があり、それぞれ口コミや評判が非常に良いため、直接店舗で相談するのもおすすめです。 <おすすめポイント> ・仲介手数料が最大無料 ・大手ポータルサイトの掲載物件も扱っている ・パートナー店舗の口コミや評判が良い 第3位 airdoor(エアドア) airdoor(エアドア)は株式会社エアドアが運営する賃貸情報サイトです。 仲介手数料は最大無料または格安の手数料で提供されています。 管理会社から物件が直接掲載され、物件情報がタイムリーに反映されるシステムになっているため、おとり物件や重複の心配がありません。 物件紹介から契約まで完全オンラインで、公式アプリでは新着物件をスマートフォンに通知してくれるサービスも提供されています。 東京・神奈川・千葉・埼玉の物件を取り扱っており、人気の物件をいち早く見つけたい方におすすめです。 <おすすめポイント> ・仲介手数料が無料または格安 ・おとり物件や重複の心配がない ・完全オンラインで対応できる 第4位 東京なっトク部屋探し 東京なっトク部屋探しは、株式会社DSNが運営する東京23区およびその近郊の物件を扱う賃貸情報サイトです。 仲介手数料は無料または3万円で、気になる物件のURLをLINEで送るだけで、空室状況の確認や内覧の日程調整など全て行ってくれます。 また、完全オンラインで契約ができ、Web上で内見なども行えるため、遠方から東京へ引っ越しする予定の方に便利です。 <おすすめポイント> ・仲介手数料が無料または3万円 ・LINEで気になる物件のURLを送るだけ ・完全オンラインで対応できる 第5位 アブレイズ・コーポレーション アブレイズ・コーポレーションは、東京23区を中心に賃貸物件を紹介している不動産会社です。 仲介手数料は無料か半額以下を保証しており、高級賃貸マンションやデザイナーズマンションを多く取り扱っている特徴があります。 東京駅本店、渋谷駅前支店、池袋駅前支店の3店舗を展開しており、要望や条件に合わせて幅広い物件の提案をしてもらえます。 また、アブレイズonline SHOPを利用すれば、オンラインでの内見や契約が可能です。 <おすすめポイント> ・仲介手数料が無料または半額以下 ・高級賃貸マンションやデザイナーズマンションを多く取り扱っている ・店舗・オンラインどちらも対応できる 第6位 エイブル エイブルは賃貸仲介とその関連事業を専業で行う不動産会社です。 全国展開している不動産会社で、店舗数は全国で800店以上と非常に多く、対面で相談したい方にも便利です。 仲介手数料は家賃の半額分に抑えられるだけでなく、「エイブル学割」「エイブル女子割」「エイブルリピート割」の3つのキャンペーンも行っています(2026年2月現在)。 キャンペーンはいずれも併用でき、最大で30%の割引を受けられます。 <おすすめポイント> ・店舗数が多い・仲介手数料が家賃の半月分・キャンペーンが適用されればさらに安くなる 第7位 ミニミニ ミニミニは賃貸物件の仲介・管理を行う不動産会社です。全国に直営店とフランチャイズ(FC)店を合わせて約450店舗を展開しています。 初期費用の分割払いや、敷金0円、礼金0円などのプランも用意されているほか、保険や引越しなどの関連サービスも充実しています。 また、ミニミニグループオリジナルの「スーパー君シリーズ」を利用すれば、敷金礼金0円や家具付きの物件が多数あるだけでなく、鍵を返すだけでスムーズに退去できます。 <おすすめポイント> ・仲介手数料が家賃の半月分・物件数が豊富にある・初期費用の分割払いも可能 第8位 ビレッジハウス ビレッジハウスは仲介手数料だけでなく、敷金・礼金、更新料も無料となり、引越しサポートも受けられるため、初期費用を大きく抑えることができます。 家賃も2万円からと低価格であり、とにかく住宅費を抑えたい方におすすめです。 また、「できるだけ早くお客様に新しい暮らしと生活を楽しんでほしい」という想いから敷金礼金だけでなく、保証人なしでも契約できるサポートを提供しています。 <おすすめポイント> ・仲介手数料・敷金・礼金が0円・引越しサポートが受けられる・保証人なしでも契約可能 第9位 リブマックス リブマックスは賃貸仲介、ホテル運営、サブリース、マンスリーマンションなどさまざまな事業を手掛ける不動産会社です。 仲介手数料は家賃の半月分で、敷金礼金なしの物件もそろっているので、初期費用を抑えやすいでしょう。 また、家具付家電付きの物件も多く取り扱っています。急な転勤や中長期にわたる滞在が必要な方にもおすすめです。 <おすすめポイント> ・仲介手数料が家賃の半月分・関東や近畿エリアは物件が豊富にある・家具家電付き物件、デザイナーズ物件も多い 第10位 レオパレス21 レオパレス21は、全国各地に多数の物件を保有しており、店舗数は全国で100店以上と、知名度も大きい会社です。 礼金と前家賃が0円になる「ダブル割」や、家賃が最大で2か月分無料になる物件もあり、初期費用を抑えたい方におすすめです。(2026年2月時点) 家具家電付きやロフト付き、セキュリティ設備が充実した物件など、あなたの暮らしに合った多くのタイプから物件を選べます。 <おすすめポイント> ・仲介手数料や敷金礼金が無料の物件あり・物件数が豊富にある・家具・家電付きの部屋も多数 仲介手数料が安い不動産会社を選ぶメリット・デメリット 仲介手数料が安いことのメリットとデメリットを、あらかじめ把握しておくと安心です。 <メリット> 初期費用を抑えられることが、大きなメリットです。 住み替えには引っ越し代のほか、敷金・礼金など多くの費用がかかります。 仲介手数料は家賃1ヶ月分+消費税が基本なのため、特に家賃の高い物件の場合は重い負担です。 無料や半額にできれば、初期費用を抑えられ、理想のお部屋作りなどに費用を回せます。 <デメリット> 仲介手数料を安く済ませようとすると、選択できる物件の数が狭まる可能性があります。 また、仲介手数料を安くするために、入居希望者へのサポートを手薄にしている不動産会社も少なくありません。 物件の案内から契約締結まで十分なサポートを受けたい方は、不動産会社の選定を慎重に行う必要があります。 テレルームでは仲介手数料が無料なうえ、電気・ガス・水道などのライフラインや引越し業者の手配、ネット回線の開通などの契約も一任できます。初期費用を抑え、さらに手厚いサポートを受けスムーズに契約したい方は、ぜひお気軽にお問い合わせください。まずは話を聞いてみる 東京で賃貸物件を探すときの注意点 東京で賃貸物件を探すときの注意点を3つ紹介します。 1.仲介手数料以外の初期費用を把握する 2.賃料相場を知る 3.希望条件を明確にする 仲介手数料以外の初期費用を把握する 不動産を賃貸するときの初期費用は、仲介手数料だけではありません。 主に以下の費用がかかります。 主な初期費用 ・敷金 ・礼金 ・鍵交換費 ・保証料 ・火災保険料 ・前家賃 ・その他オプション費用 仲介手数料が無料であっても、敷金・礼金などの費用が割高なケースもあります。 一方で、仲介手数料が1ヶ月分かかるケースでも、敷金や礼金が無料であれば初期費用を抑えられます。 また、鍵交換費、保証料、火災保険料、前家賃などは、コストが発生する場合とかからない場合があるので、必ずチェックするようにしましょう。 害虫駆除、消毒消臭サービスや入居者サポートサービスなどのオプション費用に組み込まれているケースもあります。 仲介手数料だけではなく、すべての項目をチェックして実際にシミュレーションすることが、初期費用を抑えるポイントです。 テレルームではオプション費用がかからないため、安心して新生活をスタートできます。まずは話を聞いてみる 賃料相場を知る 東京は賃料相場が高めなので、あらかじめ予算を決め、無理のない範囲の物件を選ぶことが大切です。 住みたいエリアの賃料相場を知っておけば、予算内の物件を探しやすくなります。 賃貸サイトなどで検索し、部屋の広さや駅からの距離など、条件と相場を把握しておくと、家賃の値引き交渉などをする際、交渉材料として使える場合もあります。 希望条件を明確にする 東京は物件数が多いため、どんな部屋に住みたいか条件を明確にすることが大切です。条件が定まらないまま部屋探しをしても、物件数が多すぎて、どこにすべきかの判断がつきません。 希望する駅や沿線、部屋の間取り、駅までの距離、家賃の目安などは最低限決めておくのがおすすめです。 仲介手数料以外の初期費用もチェック! 東京で仲介手数料が安い会社を10社紹介しましたが、各社ともさまざまな特徴があります。 仲介手数料が安いという理由だけで不動産会社を選ぶのではなく、初期費用全体を確認してから相談するのがおすすめです。 テレルームなら初期費用も手間も削減! テレルームは仲介手数料無料に加え、ライフラインの契約手続きや引越し業者の手配なども一任できるため、スムーズな引越しが可能です。 初期費用を抑え、手厚いサポートを受けながらスムーズに契約したい方は、ぜひテレルームにご相談ください。まずは話を聞いてみる

-

-

不動産売却で損しない!成功させるポイントや知っておくべき税金

不動産の売却は、人生で何度も経験するものではありません。そのため売り方や税金、手数料などの疑問を抱える人は多いでしょう。 このガイドでは、不動産を売却する流れや成功させるためのポイント、そして必要書類、費用について、わかりやすく解説します。予想よりも手数料や税金がかさんでしまい、損したくない方は最後までお読みください。※本記事に記載されている内容は、2025年7月執筆時点のものです。記事公開以降に法改正される可能性もありますので、最新情報は法務局や国税庁のホームページなどでご確認ください。 不動産を売却する方法 不動産を売却する方法は、主に3つの選択肢があります。 ・仲介 ・買取 ・個人間売買 それぞれの方法のメリットとデメリットを踏まえ、自分の状況や希望に合った方法を選びましょう。 仲介 仲介は不動産会社が売主と買主の間に入り、売却活動や契約手続きのサポートを受けて進める一般的な売却方法です。不動産会社は、物件の査定や契約書の作成など、売却に関わる一連の業務を行います。 仲介のメリットは、幅広い購入希望者に物件をアピールでき、市場価格に近い価格で売却できる可能性が高い点です。また専門知識を持つプロがサポートしてくれるため、安心して取引を進められるでしょう。 その一方で、買主が見つかるまでに時間がかかるデメリットがあります。 買取 買取は不動産会社が直接、売主の不動産を買い取る方法です。 買取のメリットは、契約から現金化までの期間が短い点です。自身で購入希望者を探す必要はありません。早ければ数日から数週間で売却が完了するので、急いで現金が必要な場合や、相続した不動産を早く手放したい場合に適しています。 しかし、不動産会社が転売を目的として買い取るため、市場価格よりも売却価格が低くなりがちです。 個人売買 個人売買は、不動産会社を通さずに、売主と買主が直接交渉して売買契約を結ぶ方法です。知人や親族に不動産を売るときに、個人売買が行われます。 個人売買のメリットは、不動産会社に仲介手数料を支払う必要がないため、費用を抑えられる点です。また、自分のペースで買主と交渉を進められます。 しかし、物件の査定や契約書の作成、法的な手続きなど、売却に関するすべての業務を自分で行わなければなりません。 不動産売却の知識や経験がなければ、トラブルに発展するリスクが高く、慎重な判断が求められます。特に初めて不動産を売却する場合には、仲介会社のサポートを受けることをおすすめします。 不動産売却の流れ 不動産売却は、一般的に以下の5つのステップで進めます。 ・査定を依頼する ・媒介契約を締結する ・不動産会社が売却活動を行う ・買主と売買契約を締結する ・決済・引き渡しを行う 事前に全体の流れを把握し、計画的に手続きを進めましょう。 査定を依頼する 査定とは、不動産会社があなたの家や土地の価値を調べて、売れる予想価格を出すことです。 複数の不動産会社に査定を依頼すると、市場価格に基づいた適正な売却価格を知ることができます。査定価格は不動産会社によって異なるため、それぞれの金額だけでなく、その価格になった理由や、どのような売却活動をしてくれるのかも比較検討してください。 媒介契約を締結する 査定額や不動産会社の対応に納得できたら、次に不動産会社と媒介契約を締結します。媒介契約とは、あなたの不動産を売る活動を不動産会社に依頼する契約です。 契約書には、売却価格や契約期間、仲介手数料などが詳しく記載されています。契約する前に、内容をしっかりと確認し、疑問点があれば不動産会社の担当者に質問しましょう。 不動産会社が売却活動を行う 媒介契約を締結すると、不動産会社は売却活動を本格的に開始します。 売却活動とは、インターネットの不動産情報サイトへの掲載やチラシの作成と配布、不動産会社の店舗での紹介、購入希望者への連絡などです。また物件の見学会を開催したり、見学希望者への内覧案内を行ったりします。 不動産会社から定期的に報告を受け、売却活動の状況を把握しましょう。 買主と売買契約を締結する 購入希望者が見つかり、価格や引き渡し時期などの条件がまとまったら、買主と売買契約を締結します。売買契約は、売主と買主が不動産の売買について合意したことを書面に残すことです。 契約の際に、宅地建物取引士が、不動産の詳しい情報や契約に関する重要な内容を説明する重要事項説明を行います。 売買契約が成立すると、買主から売買代金の一部に充当される手付金が支払われます。 決済・引き渡しを行う 売買契約を締結した後、最終的に決済・引き渡しが行われます。通常、金融機関の会議室などで行われるケースがほとんどです。 決済日には、買主から残りの売買代金が支払われ、同時に所有権移転登記の手続きが進められます。司法書士が同席し、登記手続きを代行してくれるのが一般的です。すべての手続きが完了したら、買主に鍵を引き渡し、不動産の売却は完了です。 マンションの売却をご検討中の方は、こちらの記事をご覧ください。 マンション売却の準備から引渡しまで徹底解説|高く・早く売るためのコツもご紹介! 不動産売却のポイント 不動産売却を成功させるためには、いくつか意識すべきポイントがあります。事前にチェックしておき、トラブルなく売却を進められるようにしましょう。 売主にとって不利な情報も伝える 過去に雨漏りやシロアリ被害があったなど、物件に関するマイナスな情報も隠さずに伝えましょう。不利な情報は、買主にとって物件を購入するかどうかを判断するうえで大切な要素です。 引き渡し後に知らせてもらえなかった不利な情報が発覚すると、買主から契約不適合責任を問われたり、損害賠償を請求されたりする可能性があります。 不動産における契約不適合責任とは、契約内容と異なる場合に、買主が売主に対して負う責任です。たとえば、売主が知らせていなかった設備の故障が見つかると、買主から修理や契約代金減額、契約解除などの対応を求められます。 不動産会社の担当者にも、すべての情報を正確に伝えるようにしましょう。 内覧対応を丁寧に行う 内覧の前には、部屋をきれいに片付け、掃除をして清潔にしましょう。日当たりや風通しをよくするために、カーテンを開けたり換気をしたりするのも効果的です。 また買主からの質問には誠実に答え、物件の良い点だけでなく、気になる点も正直に伝える姿勢が大切です。質問にすぐに答えられない場合は、後日不動産会社を通じて回答すると伝えましょう。内覧時の丁寧な対応は、買主の購買意欲を高められます。 不動産売却のポイントを詳しく知りたい方は、こちらの記事をご確認ください。 不動産売買の基礎知識!流れや手続き費用、押さえておきたい注意点 不動産売却はテレルームにお任せ 不動産売却は専門的な知識が必要になるだけでなく、多くの手間がかかります。もし、売却を進める上で不安や疑問を感じるときは、テレルームがあなたの売却を全面的にサポートします。 テレルームは、不動産売却に関する豊富な実績と専門知識を持つプロフェッショナルです。不動産の査定から売却活動、契約、そして決済・引き渡しまで、それぞれのステップで適切なアドバイスとサポートを提供します。 複雑な手続きを一人で抱え込まずに、不動産のプロである仲介会社と一緒に進めて理想の売却を目指しましょう。 まずは話を聞いてみる 不動産売却で絶対にやってはいけないこと 不動産売却をスムーズに進めるために、避けるべき行動があります。特に、自己判断で進めてしまうと、後で大きな損失やトラブルにつながる可能性があるため、プロである不動産会社に相談しましょう。 とりあえずリフォーム・解体をする 不動産を売却する前に、とりあえずリフォームや解体をすることは避けるべきです。 物件をきれいに見せたい、古くなった部分を直したいと考えるのは自然なことですが、買主は必ずしもそのリフォームや解体を望んでいるとは限りません。買主のなかには、自分の好みに合わせてリフォームしたい人もいます。 売却前のリフォームや解体費用を売却価格に上乗せできず、結果として損をしてしまうケースもあります。まずは不動産会社に相談し、リフォームや解体が売却に有利に働くかどうか、費用対効果をしっかり見極めてから判断しましょう。 確定申告をしない 確定申告とは、1月1日から12月31日まで1年間の所得と、それにかかる税金を計算し、税務署に申告・納税する手続きです。 不動産を売却した年の翌年の2月16日~3月15日までに、管轄の税務署へ確定申告書を提出します。不動産を売却して利益が出たにもかかわらず申告を忘れたり、しなかったりすると、延滞税や無申告加算税などが追加で課税される可能性があります。 また特例や控除によって税負担が軽減できるケースがあるため、必ず申告しましょう。 不動産売却の必要書類 不動産を売却する際には、以下のようなさまざまな書類が必要です。 必要書類概要本人確認書類売主の本人確認を行う。運転免許証やマイナンバーカードなど。印鑑証明書売買契約書や登記手続きなどで使用する。発行から3カ月以内のもの。固定資産税評価証明書不動産の税金を計算するときに使う登記事項証明書(登記簿謄本)不動産の所有者や面積、権利関係などを確認する書類権利証(登記識別情報通知書)不動産の所有権を証明する書類建築確認済証・検査済証建物の建築が合法的に行われたことを証明する書類確定測量図・境界確定書隣接する土地の所有者と境界を確定した書類。土地を売却するときに使う。実印契約書や各種書類に押印する 不動産の種類や状況によって必要書類は異なるため、不動産会社に確認し、準備を進めましょう。 不動産売却にかかる税金や費用 不動産を売却する際には、売却によって得られる代金だけでなく、下記のような税金や費用がかかります。 費用の種類概要仲介手数料売買価格に応じて上限が定められている不動産会社に支払う手数料印紙税売買契約書に貼る収入印紙代。契約金額によって異なる。登記費用司法書士に不動産の登記申請を依頼する費用登録免許税不動産の登記申請の際に支払う税金譲渡所得税不動産を売却して利益が出たときにかかる税金その他費用引っ越し費用、ローン残債の一括返済手数料、測量費用など 売却する不動産の種類や価格、そして売却条件によって費用は異なります。また譲渡所得税は売却した翌年に支払うため、あらかじめ備えておきましょう。 まとめ 不動産売却には仲介、買取、個人売買の3つの方法があります。一般的な仲介では、不動産会社が売却活動をサポートし、市場価格に近い価格での売却を目指せるでしょう。 売却を成功させるためには、物件の不利な情報も正直に伝えたり、内覧対応を丁寧に行ったりすることが重要です。また自己判断でのリフォームや解体は避け、売却益が出た場合の確定申告は必ず期限内に行ってください。 不動産を売却するにあたり、さまざまな費用がかかります。費用を抑えたい場合は、仲介手数料が低い不動産会社がおすすめです。 テレルームなら不動産売却の仲介手数料がゼロ 不動産売却には、仲介手数料や登録免許税といった費用がかかります。少しでも費用を抑えたい場合は、仲介手数料が0になるテレルームがおすすめです。 不動産売却で買主から仲介手数料を支払ってもらえたときは、売主の支払い負担はありません。 少しでも費用を抑えて売却したいときは、テレルームにぜひご相談ください。 まずは話を聞いてみる

CONTACT

お問い合わせ

COMPANY

会社概要

- 会社名

- 株式会社テレルーム

- 代表名

- 藤田 瑛哲

- 所在地

- 〒150-0041 東京都渋谷区神南1-12-14 渋谷宮田ビル 8F

- 宅建免許番号

- 東京都知事(1)第110703号

- 事業内容

- 不動産の賃貸、売買仲介

- 営業時間

- 10:00~19:00(火曜、水曜定休)