初めてのマンション購入では、「何から始めればいいかわからない」「失敗したくない」といった不安を感じる方も多いのではないでしょうか。

この記事では、情報収集からご入居までの流れを、各場面でのポイントやコツとともに、わかりやすく解説します。予算の立て方や住宅ローンの選び方、理想の物件と出会うためのヒント、契約前のチェックポイントなど、あなたの住まい選びにお役立てください。

目次

【全体像】情報収集から入居まで!マンション購入の流れ

マンション購入には、3〜6か月ほどの時間がかかります。全体の流れを把握することで、余裕をもって準備を進められ、スケジュールも立てやすくなります。

• STEP1:準備・資金計画(1〜2週間)

予算設定、希望条件の整理

• STEP2:物件探し・内見(2〜8週間)

物件情報の収集、内見

• STEP3:申し込み・契約(3〜5週間)

購入申し込み、住宅ローン事前審査

重要事項説明、売買契約、住宅ローン本審査

• STEP4:融資実行・引渡し(3〜4週間)

住宅ローン契約、決済、物件引渡し

マンション購入の予算と資金計画の立て方

マンション購入を考え始めたら、まず取り組みたいのが予算決めです。無理のない資金計画を立てるために、「頭金」「月々の返済目安」「諸費用」の3つのポイントを押さえておきましょう。

頭金はいくら必要?「頭金ゼロ」で購入は可能?

頭金ゼロでローンを組むことも可能ですが、毎月の返済額や支払う利息の総額が増えるため注意が必要です。物件価格の2〜3割程度の頭金を用意できると、無理のない返済計画を立てやすくなります。

ライフイベントも考慮!年収ごとの借入額の目安

年収別の借入額の目安は以下のとおりです。

※金利1%、35年返済、返済負担率25%程度を想定

| 年収 | 借入総額 | 月々返済額 |

|---|---|---|

| 400万円 | 約2,800万円 | 約8万円 |

| 500万円 | 約3,500万円 | 約10万円 |

| 600万円 | 約4,200万円 | 約12万円 |

| 700万円 | 約4,900万円 | 約14万円 |

住宅ローンは20〜35年と長く続きます。その間に起こりうる転職や出産、お子さまの教育費、両親の介護といったライフイベントも考えながら、返済計画を立てましょう。

物件価格だけじゃない!「諸費用」の内訳と相場

マンション購入時には、物件価格とは別に諸費用が必要です。原則として現金で用意しますが、金融機関によってはローンに組み込める場合もあります。目安は中古マンションで物件価格の6〜9%、新築マンションで3〜5%ほどです。

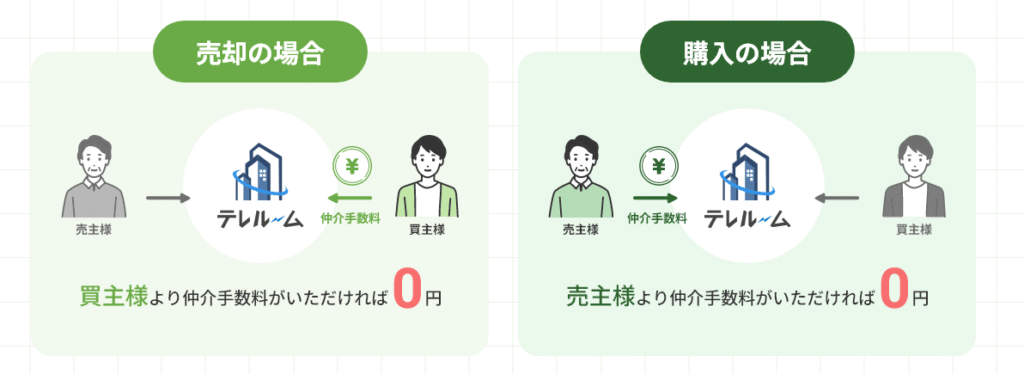

なかでも高額になりやすいのが仲介手数料です。(上限:物件価格×3%+6万円+消費税)

5,000万円の物件の場合、仲介手数料は約172万円になります。

テレルームでは、条件によって仲介手数料0円が実現します。初期費用を賢く抑えたい方は、ぜひ一度、テレルームまでご相談ください。

マンション購入で失敗しない住宅ローンの選び方

住宅ローンは、どこでどのような商品を借りるかで条件が大きく変わります。

後悔しないためにも、「金利タイプ」「団信」「借入先」の3つは慎重に検討しましょう。

「変動金利」と「固定金利」自分に合うのはどっち?

住宅ローンの金利には、市場の状況によって金利が変わる「変動金利」と、借入時の金利が完済時まで変わらない「固定金利」の2つのタイプがあります。

変動金利が向いている方

• 世帯年収に余裕があり、金利上昇にも対応できる

• 借入額が少ない、または短期間での完済を予定している

• 金利動向などのチェックが苦にならない

固定金利が向いている方

• 将来の金利の動きにハラハラしたくない

• 毎月の返済額を確定させ、計画的な家計管理をしたい

• 借入額が大きい、または返済期間が長い

2つの金利タイプのメリット・デメリットについて詳しく知りたい方は、ぜひこちらの記事もご覧ください。

▶住宅ローンで7割が選ぶ「変動金利」とは? 選ぶ前に知るべき特徴とリスク対策

▶金利が上昇する今こそ知りたい「固定金利」とは?メリット・デメリットや賢い活用方法を解説!

団体信用生命保険(団信)も要チェック

団体信用生命保険(団信)は、住宅ローンの契約者の「もしも」に備えるための保険です。死亡または高度障害状態になった場合に保険金が支払われ、残りの住宅ローンが全額完済されます。

金融機関によってさまざまな保障が選べるため、団信への加入を機に生命保険を見直せば、月々の保険料を抑えられる可能性があります。

団信の仕組みや賢い活用方法はこちらの記事でご紹介していますので、ぜひご活用ください。

▶団体信用生命保険(団信)とは?住宅ローンの「もしも」に備える仕組みや、契約前に確認したいポイントを解説

どこで借りる?ネット銀行・メガバンク・地方銀行

| 金融機関の種類 | メリット | デメリット | こんな方におすすめ |

|---|---|---|---|

| ネット銀行 | ・金利が低い ・手続きがオンラインで完結 | ・対面相談ができない ・自己管理能力が求められる | 金利を最優先し、手続きの手間を省きたい方 |

| メガバンク | ・高い信頼性と安心感 ・全国に支店があり便利 | ・金利は比較的高め ・審査が厳格な傾向 | 大手の安心感を重視し、対面で相談したい方 |

| 地方銀行 | ・地域密着で相談しやすい ・柔軟な審査が期待できる | ・金利は高め ・サービス提供エリアが限定される | 地元の物件を購入し、担当者と親身な関係を築きたい方 |

賢いマンション購入のチェックポイント

10年後も20年後も「この家で良かった」と思える、賢い選択のポイントをご紹介します。

資産価値が下がりにくい物件を選ぶ

資産価値の高いマンションは、将来売却や賃貸に出す際に有利なだけではありません。万が一の際も購入時と近い価格で売却できれば、住宅ローンを完済しやすく、経済的なリスクを抑えられます。単なる「住まい」としてだけでなく、将来のあなたを支える「資産」にもなるのです。

資産価値が下がりにくい立地の条件

• 駅徒歩10分以内、複数路線利用可能

• 都心部や主要駅へのアクセスが良好

• 再開発計画など、将来性のあるエリア

• スーパーや病院、学校などが近くにそろっている

「新築マンション」と「中古マンション」を徹底比較

| 比較ポイント | 新築マンション | 中古マンション |

|---|---|---|

| 設備・内装 | 設備や機能が最新で、誰も使っていないきれいな状態 | 数年で交換や修理が必要な場合がある |

| 購入時の確認 | モデルルームでの確認が中心で、実際の部屋は見られないことも | 実際の部屋や日当たり、眺望を直接チェックしてから決められる |

| 安心・保証 | 法律で定められた長期保証など、アフターサービスが手厚い | 管理組合の運営状況や修繕履歴を確認することが大切 |

| 選択肢 | 販売されるエリアや時期が限定されやすい | 希望のエリアで物件を探しやすく、選択肢が豊富 |

| 注意点 | 住み始めると価格が下がりやすい傾向 | 購入後すぐの大規模修繕や、修繕積立金の値上げがないか確認 |

中古マンションの魅力や、購入前に知りたい注意点などを、こちらの記事でご紹介しています。

▶中古マンション購入で失敗しない完全ガイド|メリット・デメリットから賢い資金計画、内見のポイントまで徹底解説

内見でココを見よ!「管理状態」「間取り」「共用部」

内見はパッと見の印象だけではなく、実際の生活をイメージしながらチェックしましょう。

建物全体

・エントランスはきれいか

・掲示板の内容(管理組合の活動状況がわかる)

・駐輪場や駐車場は整頓されているか

室内

・日当たり(時間帯を変えて確認できるとベスト)

・キッチンやトイレ、お風呂の臭いや水圧

・収納の広さやコンセントの位置・数

・周りの音は気にならないか

共用部

・ゴミ置き場はきれいに管理されているか

・廊下や階段の状態はどうか

テレルームでは、お客様の物件選びを、不動産のプロの視点でサポートいたします。いつでもお気軽にご相談ください。

まずは話を聞いてみる

見落としがち!マンション購入後に必要なお金と手続き

「マンションを購入したら支払いは住宅ローンだけ」ではありません。ローン以外にもさまざまな費用や手続きが必要です。

毎月の支出「管理費」「修繕積立金」

「管理費」は、エレベーターの電気代や共用部の掃除費など、マンションの日常運営にかかる月々の費用です。一方、「修繕積立金」は、将来の外壁塗装など大規模な修繕のために積み立てていく費用です。

どちらもマンションの快適さと資産価値を保つために欠かせません。

忘れず納税「固定資産税」「不動産取得税」

「固定資産税」は、毎年1月1日にその不動産を所有している人にかかります。中古物件を購入した場合は、売主と買主が日割りで負担するのが一般的です。固定資産税の額は建物の評価額をもとに決まるため、評価額の減少に伴い、固定資産税も少しずつ安くなる傾向があります。

「不動産取得税」は、不動産の購入・新築時に、一度だけかかる税金です。

これらの税金は住宅ローンとは別に用意する必要があるため、不動産購入の際はあらかじめ資金計画に組み込んでおくと安心です。

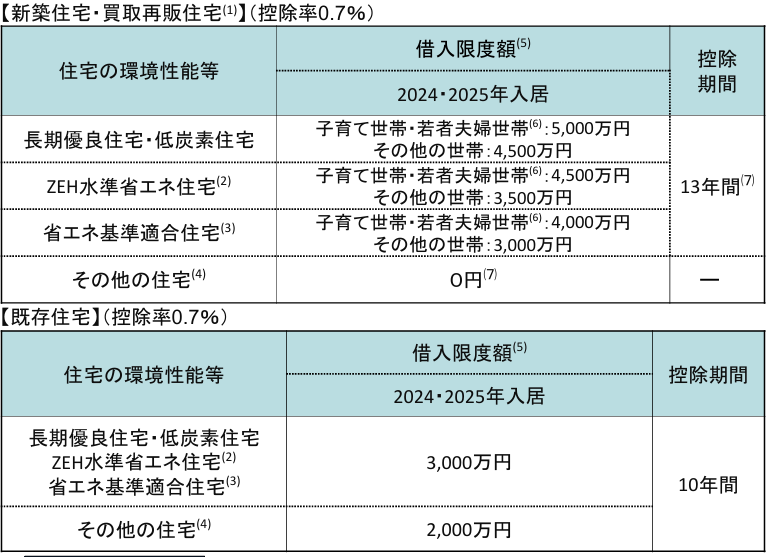

賢く節税「住宅ローン控除」

住宅ローンの残高に応じて所得税や住民税が軽減される「住宅ローン控除」は、自動的に適用されるわけではありません。初年度は確定申告が必要となるため、忘れず手続きを行いましょう。

• 1年目:確定申告(2月16日〜3月15日)

• 2年目以降:年末調整または確定申告

• 必要書類:住宅ローンの年末残高証明書、登記事項証明書など

後悔しないマンション購入は、信頼できるパートナー選びから

マンション購入は資金計画から物件選び、契約、購入後の手続きまで、やることが盛りだくさんです。専門的な知識が必要な場面も多く、手探りのまま進めてしまうと後悔につながります。そんなとき、頼りになるのが不動産のプロです。

マンションの購入ならテレルーム!

マンション購入でお悩みなら、数多くのマンション購入をサポートしてきたテレルームにご相談ください。

・お客様一人ひとりに合わせた資金計画のご提案

・プロの目線での物件選びと内見同行

・住宅ローン選びから契約手続きまで完全サポート

購入を決めた方だけでなく、購入を迷っている段階でのご相談も大歓迎です。テレルームがあなたの住まい探しをサポートいたします。

まずは話を聞いてみる