近年の金利上昇を受けて関心が高まっているのが、住宅ローンの「固定金利」です。変動金利の低さに注目しがちですが、固定金利は家計の安定や計画的な人生設計を支える、心強い味方になります。

この記事では、固定金利のメリットや注意点、賢く活用するためのポイントをご紹介します。金利タイプにお悩みの方は、ぜひ最後までお読みください。

本記事に掲載の内容は、2025年6月時点のものです。法改正や金利の変動が起こる可能性がありますので、金融機関のホームページなどで最新情報をご確認ください。

目次

なぜ今「固定」が賢い選択なのか

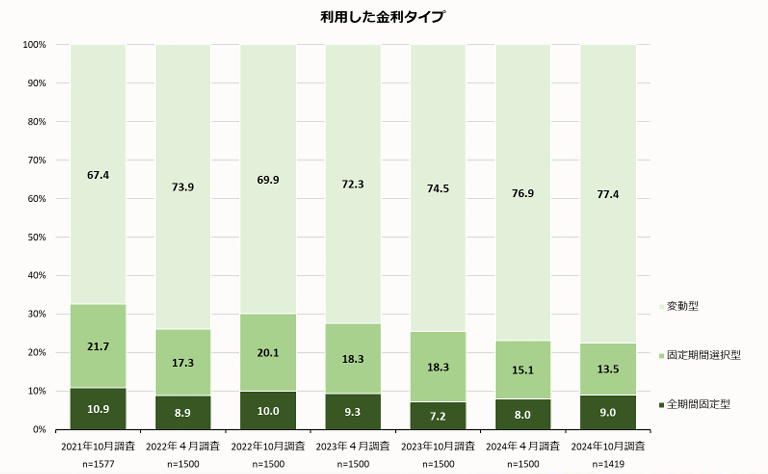

住宅ローンで固定金利を選ぶ方の割合は2割程度ですが、現在その価値が高まっています。日本は30年以上続いた低金利の時代が終わりを迎え、金利が上昇傾向にあるためです。

出典:住宅金融支援機構|住宅ローン利用者の実態調査結果 <住宅ローン利用者調査(2024年10月調査)>

変動金利が、現在の低金利の恩恵を受ける代わりに将来の金利変動リスクを負う「後払い」の仕組みであるのに対し、固定金利は、将来の金利上昇という不確実なリスクに備える「先払い」の仕組みです。

「変動金利」の仕組みや特徴を知りたい方は、ぜひこちらの記事もご覧ください。

▶住宅ローンで7割が選ぶ「変動金利」とは? 選ぶ前に知るべき特徴とリスク対策

固定金利の仕組み|知っておきたい2つのタイプ

固定金利は、その名のとおり金利が固定されるローンですが、実は大きく分けて2つのタイプがあります。ご自身の計画に合わせて最適なものを選びましょう。

全期間固定金利

借入時から完済まで、金利と返済額が変わらない、高い安心感が特徴です。金利が上昇しても影響を受けないため、長期的な安心を求める方に向いています。代表的な商品は、住宅金融支援機構が提供する「フラット35」です。

期間選択型固定金利

「当初10年間は金利を固定」のように、一定期間だけ金利を固定するタイプです。全期間固定よりも当初の金利が低く設定されているのが魅力です。ただし、固定期間が終わると金利が見直されるため、将来の金利上昇によって返済額が増える可能性があります。

「子どもが独立するまでの間だけ家計を安定させたい」など、特定の期間だけリスクを抑えたい方に向いている選択肢です。

テレルームでは、住宅購入の物件選びから資金計画まで、不動産のプロがサポートいたします。金利タイプにお悩みの方は、ぜひご相談ください。

まずは話を聞いてみる

金利上昇も怖くない!固定金利の4つのメリット

金利が変わらないことで、どのようなメリットがあるのか、4つの視点から解説します。

資金計画を「見える化」できる

契約時に「毎月いくら払うのか」「総額でいくら返すのか」が明確に決まります。

例えば、「10年後に子どもの大学の費用で300万円必要」「15年後に車を買い替えたい」といった将来の大きな出費を考えるとき、家計のなかでも大きな支出である住宅ローンが安定していると、他の支出や貯蓄の計画が立てやすくなります。

金利上昇局面でも精神的ストレスがない

将来的に金利が上昇しても、固定金利の返済額は変わりません。変動金利を利用していると、金利上昇局面で「今後の返済は大丈夫だろうか」「いくら上がるのだろう」といった不安が、ローン返済を終えるまで続きます。

固定金利の金利上昇に影響されない安心感は、数字には表れない大きなメリットです。

金融知識や情報収集の手間が少ない

変動金利は、金利動向を常にチェックし、場合によっては借り換えを検討する必要があるなど、ある程度の金融リテラシーが求められます。固定金利は一度契約すれば完済まで手間がかからないため、経済ニュースのチェックが苦手な方や、日々の情報収集に時間を割けない多忙な方でも安心して利用できます。

ライフプランの変更にも対応しやすい

将来、転勤や家族構成の変化などで、売却や賃貸に出す可能性も考えられます。変動金利は、金利が上昇すると元金の減りが遅くなるため、いざ売却しようとしたときに「ローン残高が想定より多く、売却価格でローンを完済できない」リスクがあります。

一方、固定金利は将来のローン残高が契約時に確定しているため、具体的な売却計画や損益シミュレーションが容易です。

将来の住み替えやライフプランの変更も見据えた物件選びは、ぜひテレルームにご相談ください。

まずは話を聞いてみる

安心と引き換え!固定金利の3つのデメリット

固定金利の「安心」にはコストが伴います。メリットだけに目を向けるのではなく、その裏にある注意点やデメリットを正しく理解し、許容できるものか見極めることが大切です。

当初の金利が変動金利より高い

固定金利は、将来の金利上昇リスクを金融機関が負うため、変動金利より金利が高く設定されています。一般的に、固定金利は変動金利よりも0.5%〜1.0%程度高いことが多く、この金利差が最初のハードルになります。将来の安心を優先してこの差を受け入れるか、それとも目先の低金利を重視するかが、判断のポイントです。

低金利が続くと総返済額は割高に

現在のような歴史的な低金利が今後20年、30年と続いた場合、結果的に変動金利よりも総返済額が数百万円多くなる可能性があります。しかし、借入時点では、将来の金利がどうなるかは誰にもわかりません。固定金利は、「金利が上がらなかった場合に損をするリスク」を受け入れる代わりに、「金利上昇による支払増加のリスク」を回避できる選択です。

借入可能額が少なくなる可能性

固定金利は変動金利と比べて金利が高く設定されているため、住宅ローン審査では、この高い金利をもとに返済能力が計算されます。その結果、同じ年収の人でも、変動金利を選んだ場合と比較して、借入可能額が少なくなることがあります。

借入可能額の制約により、新築物件では予算内で希望する広さや立地の物件が見つからない場合は、中古物件も視野に入れるのがおすすめです。同じ予算でもより広い間取りや、より良い立地の物件を選べる可能性が高くなります。

中古マンションの選び方や、購入までのステップを知りたい方は、ぜひこちらの記事もご覧ください。

▶中古マンション購入で失敗しない完全ガイド|メリット・デメリットから賢い資金計画、内見のポイントまで徹底解説

固定金利をさらに賢く活用する5つのポイント

固定金利は、工夫次第でより有利に返済を進められます。

繰り上げ返済で総支払額を圧縮する

固定金利は変動金利よりも当初金利が高いため、支払う利息の総額も多くなります。その分、繰り上げ返済で利息を減らせる効果が大きくなります。

繰り上げ返済の2つの方法

・期間短縮型:毎月の返済額はそのままに、完済までの期間を短くする

・返済額軽減型:返済期間はそのままに、毎月の返済額を軽くする

できるだけ早い段階で繰り上げ返済を行うことで、より節約効果が期待できます。

手厚い保障(団信)で万が一に備える

住宅ローンに付帯する団体信用生命保険(団信)は、万が一の事態に陥った際に、ローン残高がゼロになる強力なセーフティネットです。一般的な死亡・高度障害保障だけでなく、がんや三大疾病、要介護状態などをカバーする特約を付帯できます。これを機にご自身の保険を見直せば、保障内容を充実させつつ、トータルの保険料を最適化できます。

不動産会社の「提携ローン」もチェック

不動産会社と金融機関の提携ローンは、ご自身で探す場合に比べて、金利優遇や審査がスムーズに進みやすいのがメリットです。選択肢の一つとして検討することで、よりご希望に沿った条件を見つけやすくなります。

ネット銀行・メガバンク・地方銀行を比較

| 種類 | メリット | デメリット | こんな人におすすめ |

| ネット銀行 | ・金利が低い ・手続きがオンラインで完結 | ・対面相談ができない ・自己管理能力が求められる | ・とにかく金利を抑えたい ・手続きの手間を省きたい |

| メガバンク | ・高い信頼性と安心感 ・全国に支店があり便利 | ・金利は比較的高め ・審査が厳しい傾向 | ・大手ならではの安心感を重視 ・対面でしっかり相談したい |

| 地方銀行 | ・地域密着で相談しやすい ・柔軟な審査が期待できる | ・金利は高め ・サービス提供エリアが限定される | ・地元の物件を購入する ・担当者と親身な関係を築きたい |

「資産価値」でリスクヘッジ

万が一返済が困難になった場合でも、ローン残高より高く売却できる「資産価値の下がりにくい物件」を選んでおくと、家を売却してローンを完済する最終手段が取れます。固定金利は、将来のローン残高を正確に予測できるため、売却時の損益シミュレーションが立てやすいメリットもあります。

資産価値が落ちにくい物件の特徴

• 駅徒歩10分圏内、複数路線利用可能

• 都心へのアクセスが良好

• スーパー、公園、学校、病院などが徒歩圏内に充実

• 良好な管理状態、信頼できる施工会社

• 将来性のある再開発エリア

テレルームでは、資産価値の高い物件選びを不動産のプロがサポートいたします。ぜひお気軽にお問い合わせください。

まずは話を聞いてみる

固定金利適性チェック!

ご自身が固定金利に向いているタイプかチェックしてみましょう。該当する項目が多い方ほど、固定金利を選ぶメリットが大きくなります。

□ 将来の金利動向にハラハラしたくない

□ 毎月の返済額は、多少高くても「確定」している方が精神的に楽

□ お子さまの教育費など、数十年先を見据えたライフプランをしっかり固めたい

□ 経済ニュースをこまめにチェックするのは苦手、または面倒だと感じる

□ 借入額が大きい、または返済期間が長いため、将来のリスクはできるだけ避けたい

□ 家計管理は「予算を決めて守る」タイプ

□ 投資などのリスク商品より、確実性の高い金融商品を好む

固定金利は将来の安心を買う選択!

変動金利が「低金利の恩恵を最大限に受ける」攻めの選択なら、固定金利は「将来の不確実性を排除する」守りの選択です。金利が低いか高いかだけにとらわれず、ご自身のライフプラン、性格、何に価値を置くかをじっくり考え、後悔のないローンを選びましょう。

テレルームは物件選びから資金計画までサポート!

テレルームでは、不動産のプロがお客様一人ひとりの状況を丁寧にヒアリングし、物件選びだけでなく、金利タイプの選択や資金計画まで、ワンストップでサポートいたします。

「まずは何から始めればいい?」「自分に合ったローンはどっち?」という漠然としたお悩みでも構いません。後悔のないマイホーム購入への第一歩として、ぜひお気軽にご相談ください。

まずは話を聞いてみる