マイホーム購入時、多くの方が迷われるのが住宅ローンの金利タイプ選びです。仕組みや今後の金融情勢を理解せずに選んでしまうと、「こんなはずじゃなかった」と、将来大きな後悔を抱えることになりかねません。

この記事では、変動金利の知っておきたいルールやメリット・デメリット、金利上昇のリスク対策を解説します。あなたに合った金利タイプ選びにご活用ください。

本記事に掲載の内容は、2025年6月時点のものです。法改正や金利の変動が起こる可能性がありますので、金融機関のホームページなどで最新情報をご確認ください。

目次

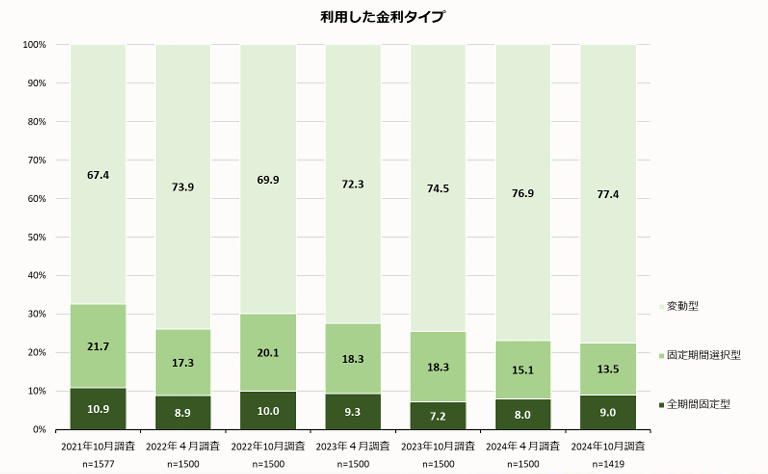

7割以上の方が選択する「変動金利」とは

変動金利とは、借入期間中に適用金利が変動する住宅ローンです。一般的には、半年に一度(4月と10月)金利が見直されます。住宅金融支援機構の調査によると、7割以上の方が「変動金利」を選択しています。

出典:住宅金融支援機構|住宅ローン利用者の実態調査結果 <住宅ローン利用者調査(2024年10月調査)>

しかし、この数字だけを見て「みんなが選んでいるから安心」と判断するのは早計です。

変動金利の動き方

住宅ローン金利は、以下の流れで変動します。

1.日銀が政策金利を引き上げる

2.金融機関が企業へお金を貸す際の基準となる金利が上昇する

3.住宅ローンの変動金利も上昇する

金利変動でも返済額はすぐに変わらない

住宅ローンは、半年ごとに金利が見直されますが、実は毎月の返済額はすぐに変わりません。これは、次にご紹介する変動金利特有のルールが関係しています。

なぜ返済額が変わらない?変動金利の2つのルール

変動金利のリスクを知るうえで欠かせないのが、「5年ルール」と「125%ルール」です。これらは借り手を守るための仕組みですが、誤解しないよう注意が必要です。

金利が上がっても返済額が変わらない「5年ルール」

金利が半年ごとに見直されても、毎月の返済額は5年間一定に保たれるルールです。家計がすぐに打撃を受けるのを防ぎ、対策を考える余裕が生まれます。

起こりうるリスク

・金利が上がると、利息が増加し元金の減りが鈍化

・元金返済が想定より遅れ、6年目の見直しで返済額が大幅に上昇

返済額の急増を防ぐセーフティネット「125%ルール」

5年ごとの返済額見直しの際、新しい返済額の上昇幅を直前の1.25倍までに制限するルールです。家計への急激な負担を和らげる役割があります。

起こりうるリスク

・金利の大幅上昇で「未払利息」が発生

・月々の返済額が利息分に満たず、返済期間が終わってもローンが残る

・残債は一括返済を求められる可能性も

「ルール適用外」のネット銀行、実はメリットも

近年、ネット銀行を中心に「5年・125%ルール」を適用しない住宅ローンが増えています。この場合、金利変動がより早く(多くは毎月)返済額に反映されます。一見リスクが高いように思えますが、「未払利息」が発生しにくい仕組みです。

どちらがご自身の返済計画に合うかお悩みの方は、テレルームがサポートいたします。お気軽にお問い合わせください。

まずは話を聞いてみる

人気のワケは?変動金利の3つのメリット

変動金利が多くの方に選ばれているのには理由があります。ここでは、主な3つのメリットをご紹介します。

返済開始時の負担を抑えられる当初金利の低さ

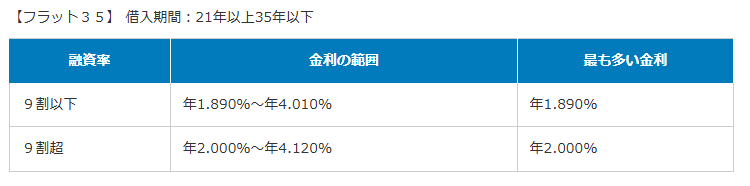

2025年現在、変動金利は0.5%~、全期間固定金利(フラット35など)は2%~と大きな差があります。これにより生じる差額を教育費や資産形成に充てることで、生活にゆとりが生まれます。

出典:住宅金融支援機構|新機構団信付きの【フラット35】等の借入金利水準(2025年6月)

低金利が続けば総返済額が少なくなる

現在の低金利が続けば、変動金利は総返済額を抑えられる選択肢です。返済額に占める利息の割合が少ないため、繰り上げ返済した分は元金の返済に充てられ、効率的にローン残高を減らせます。

繰り上げ返済には、目的に応じて選べる2つの方法があります。

・期間短縮型:毎月の返済額はそのままに、完済までの期間を短くする

・返済額軽減型:返済期間はそのままに、毎月の返済額を軽くする

買える物件の選択肢が広がる可能性

住宅ローン審査では「返済負担率」(年収に占める年間返済額の割合)が重視されます。変動金利は適用金利が低く月々の返済額が抑えられるため、同じ年収でも借入可能額が増える可能性があります。

返済額をさらに抑えたい方は、中古物件がおすすめです。新築より価格が抑えられるため、同じご予算でより広い間取りや立地の良い物件など、選択肢が広がります。

中古マンション選びのポイントや注意点について詳しく知りたい方は、ぜひこちらの記事もご覧ください。

▶中古マンション購入で失敗しない完全ガイド|メリット・デメリットから賢い資金計画、内見のポイントまで徹底解説

安易な選択は危険!変動金利が抱える3つのデメリット

金利変動によってどのようなリスクが生じるのか、あらかじめ把握しておくことが大切です。

金利上昇で総返済額が増えるリスク

将来、金利が上昇すれば、返済額は増加します。月々の負担増加は家計を圧迫し、ライフプランを揺るがしかねません。

将来の返済計画が立てにくい

固定金利は完済までの返済額が確定し、ライフプランを立てやすいのが特徴です。一方、変動金利は将来の返済額が不確定で、金利上昇への不安が伴います。子どもの進学など大きな支出と金利上昇が重なれば、家計への負担が一気に増します。

返済しても元金が減らない「未払利息」のリスク

「125%ルール」により返済額の急増は抑えられますが、それを超えるほど金利が大幅に上昇した場合、「月々の返済額 < 支払うべき利息額」という状況が起こり得ます。この返済しきれない利息が「未払利息」です。毎月返済しているのにローン残高が増えるという事態に陥ります。

変動金利のリスクに備える4つの方法

変動金利のメリットを活かすには、徹底したリスク管理が欠かせません。ここでは、4つの対策をご紹介します。

対策1:「みなし返済」で来るべき上昇に備える

固定金利(例:2%)で借りたと仮定し、変動金利との差額を毎月「ないもの」として貯蓄するのが、堅実かつ効果的な対策です。将来金利が上昇した場合にはこの貯蓄から補填でき、上がらなければ繰り上げ返済の資金として活用できます。

対策2:「繰り上げ返済」で元金を減らす

金利が低い今のうちに繰り上げ返済で元金を減らすのは有効です。元金が減れば、将来金利が上昇しても利息の増加額を抑えられます。総支払額を大きく減らせる「期間短縮型」がおすすめです。

対策3:「借り換え」を常に選択肢に入れておく

日頃から経済ニュースにアンテナを張り、金利動向をチェックしましょう。金利が大幅に上昇した場合、固定金利への「借り換え」を検討します。借り換えには費用と再審査が必要なため、いざというときに備えて、事前に情報収集しておきましょう。

対策4:「資産価値が落ちにくい物件」でリスクヘッジ

万が一、返済が困難になった場合の最終手段は「自宅の売却」です。ローン残高より高く売却できるかどうかで、ローンを完済できるか、売却後も返済が残るかが決まります。

資産価値が落ちにくい物件の特徴

・立地: 駅徒歩10分圏内、複数路線利用可能、都心へのアクセスが良好

・住環境: スーパー、公園、学校、病院などが徒歩圏内に充実しており、治安が良い

・物件: 良好な管理状態、信頼できる施工会社、将来性のある再開発エリア

物件選びの段階から出口戦略を意識することが、変動金利を賢く活用するためのポイントです。物件選びにお悩みの方は、テレルームにご相談ください。不動産のプロが丁寧にサポートいたします。

まずは話を聞いてみる

後悔しない住宅ローン選びのチェックポイント

金利だけでなく、以下の3つの視点も加えることで、安心の住宅ローン選びができます。

「団信」の保障内容を確認

「団体信用生命保険(団信)」の保障内容は、死亡・高度障害だけでなく、がんや三大疾病特約など、金融機関ごとに内容が異なります。ご自身の健康状態や家族構成に合った保障があれば、もしもの時も安心です。

不動産会社の「提携ローン」を賢く使う

不動産会社と金融機関の提携ローンは、個人で申し込むより良い金利優遇や、スムーズな審査が期待できます。ご自身で探したローンとの比較は必須ですが、提携ローンも選択肢に加えることで、より有利な条件を引き出せる可能性があります。

ネット銀行・メガバンク・地方銀行を比較

| 種類 | メリット | デメリット | こんな人におすすめ |

| ネット銀行 | ・金利が低い ・手続きがオンラインで完結 | ・対面相談ができない ・自己管理能力が求められる | ・とにかく金利を抑えたい ・手続きの手間を省きたい |

| メガバンク | ・高い信頼性と安心感 ・全国に支店があり便利 | ・金利は比較的高め ・審査が厳しい傾向 | ・大手ならではの安心感を重視 ・対面でしっかり相談したい |

| 地方銀行 | ・地域密着で相談しやすい ・柔軟な審査が期待できる | ・金利は高め ・サービス提供エリアが限定される | ・地元の物件を購入する ・担当者と親身な関係を築きたい |

「変動金利」が向いている人・いない人

変動金利は、次のような方におすすめです。

• 急な金利上昇にも耐えられる、世帯年収に余裕がある人

• 借入額が少ない、または借入期間が短く、早期完済を目指せる人

• 経済動向に関心があり、情報収集が苦にならない人

金利の動きにハラハラしたくない、将来の計画をしっかり立てたい方は、返済額が変わらない「全期間固定金利」が安心の選択です。

変動金利はリスク管理をしながら賢く活用!

変動金利は、低金利の恩恵を受けられる魅力的なローンですが、金利上昇リスクと表裏一体です。「みんなが選んでいるから」ではなく、仕組みやリスクを理解し、ご自身のライフプランやリスク許容度と照らし合わせて判断しましょう。

リスク管理には、金融知識だけでなく、万が一の際のセーフティネットとなる「物件の資産価値」を見極める不動産の専門知識も欠かせません。

テレルームは物件選びから資金計画までサポート!

テレルームでは、変動金利のメリットを最大限活用できるよう、資産価値の高い物件選びから無理のない資金計画まで、不動産購入のプロが一人ひとりに合わせてトータルサポートいたします。

まずは話を聞いてみる